フリーランスをやっていると、改めて大事だと感じるのがキャッシュフローです。

売上があることと、手元にお金があることは違います。

請求書を出しても、入金は翌月末や翌々月末。

案件は決まっている。

稼働もしている。

売上も立つ予定がある。

それでも、実際にお金が入ってくるまでは手元資金が増えません。

会社員であれば毎月決まった日に給与が入りますが、フリーランスはそうではありません。案件の支払いサイト、請求タイミング、取引先の入金条件によって、手元資金の状況は大きく変わります。

だからこそ、フリーランスは「いくら稼いだか」だけではなく、いつ入金されるかを見ておく必要があります。

今回は、フリーランスのキャッシュフロー対策として、ファクタリング、請求書カード払い、公的融資、会計ソフトなどの資金繰り手段を整理してみます。

※この記事は、資金調達手段の一般的な整理です。利用を推奨するものではありません。実際に利用する場合は、各サービスの最新条件・手数料・契約内容を必ず確認してください。

フリーランスは黒字でも資金繰りに詰まることがある

フリーランスで怖いのは、赤字だけではありません。

売上はある。

請求書も出している。

入金予定もある。

それでも、入金前に支払いが来れば、手元資金は苦しくなります。

たとえば、こういう場面です。

- 入金が翌々月末

- 税金や国保の支払いが重なる

- PCや周辺機器が急に壊れる

- 有料ツールやサーバー代の支払いがある

- 外注費や立替費用が先に出る

- 案件終了から次案件まで空白期間がある

こうしたとき、売上だけ見ていると危険です。

大事なのは、売上ではなく入金予定と支払予定のズレです。

フリーランスは、仕事を取る力も大事ですが、入金まで耐える力も大事です。

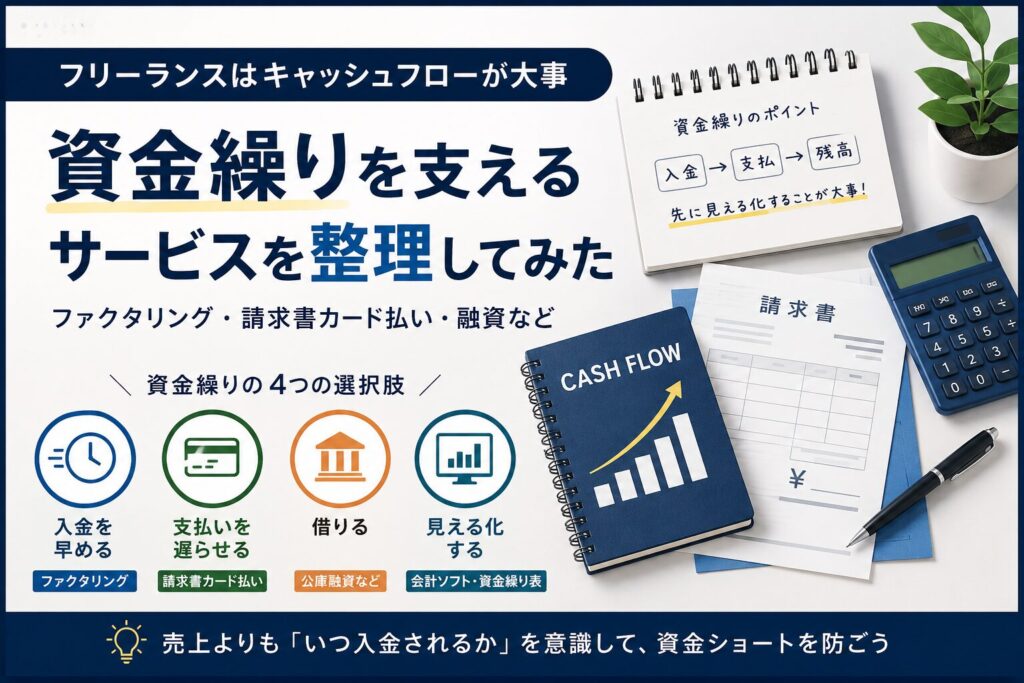

資金繰り対策は4種類に分けて考える

フリーランス向けの資金繰り手段は、ざっくり分けると4種類あります。

1つ目は、入金を早める手段です。

代表例がファクタリングです。

2つ目は、支払いを遅らせる手段です。

請求書カード払いなどが該当します。

3つ目は、借りる手段です。

日本政策金融公庫などの公的融資が候補になります。

4つ目は、資金繰りを見える化する手段です。

会計ソフトや請求管理、資金繰り表などです。

個人的には、いきなり資金調達サービスに頼る前に、まずは資金繰りの見える化をした方がよいと思っています。

ただ、現実には急な支払いもあります。

そのときに選択肢を知らないと、焦って条件の悪い手段を選んでしまう可能性があります。

だからこそ、事前にどんなサービスがあるのかを知っておくことは大事です。

入金を早める:ファクタリング

ファクタリングは、入金待ちの売掛債権や請求書を期日前に買い取ってもらい、早期に現金化する仕組みです。金融庁も、ファクタリングを「事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス」と説明しています。

つまり、借入ではなく、請求書を早めに現金化するイメージです。

フリーランスの場合、請求書を出してから入金まで時間が空くことがあります。

その間の生活費や経費支払いが厳しいとき、ファクタリングは選択肢になります。

代表的なサービスとしては、以下があります。

FREENANCE 即日払い

FREENANCEの「即日払い」は、請求書を買い取って代金を振り込む仕組みです。公式サイトでは、手数料は請求書額面の3〜10%、個人事業主・法人問わず利用可能と説明されています。

フリーランス向けのサービスとして知名度があり、請求書の早期現金化を検討する場合の候補になります。

ペイトナー

ペイトナーは、取引先へ送った入金前の請求書を買い取り、報酬を最短即日で支払うフリーランス向けオンライン型ファクタリングサービスと説明されています。

少額の請求書が多い人や、急ぎで入金を早めたい人向けの選択肢として見られます。

labol

labolは、フリーランス・個人事業主向けの資金調達サービスです。公式サイトでは、1万円から必要な金額だけ調達可能で、手数料は一律買取額の10%とされています。

少額から使える点は魅力ですが、10%の手数料は決して軽くありません。使うとしても、短期的な資金繰り改善のための手段として考えた方がよさそうです。

OLTA

OLTAは、オンライン完結型のクラウドファクタリングサービスです。公式サイトでは、オンライン完結型のファクタリングを通じて資金調達を実現するサービスと説明されています。

フリーランス専用というより、個人事業主や法人も含めた資金調達サービスとして候補になります。

ファクタリング利用時の注意点

ファクタリングは便利な一方で、注意も必要です。

金融庁は、ファクタリングを装った高金利貸付や、実質的に貸付と同様の機能を持つ取引について注意喚起しています。特に、偽装ファクタリングを利用しないよう注意が必要です。

確認したいのは、以下です。

- 手数料はいくらか

- 取引先に通知されるか

- 買戻し義務がないか

- 償還請求権がないか

- 入金予定の請求書が本当に対象になるか

- 継続利用しないと資金繰りが回らない状態になっていないか

ファクタリングは、入金タイミングのズレを埋める手段です。

慢性的な赤字や単価不足を解決するものではありません。

支払いを遅らせる:請求書カード払い

ファクタリングが「入金を早める」手段なら、請求書カード払いは支払いを遅らせる手段です。

外注費、仕入れ、経費、業務委託費などの銀行振込を、クレジットカード決済に置き換えることで、カード引き落とし日まで支払いを後ろ倒しできます。

支払い.com

支払い.comは、振込支払いをクレジットカードで決済できるサービスです。公式サイトでは、利用手数料4%で、支払い先へ利用を知られないと説明されています。

手元資金はある程度見えているが、支払いタイミングだけを少し後ろにずらしたい場合に候補になります。

マネーフォワード 請求書カード払い

マネーフォワード請求書カード払いは、請求書の支払いを最大60日延長できるサービスです。公式サイトでは、手数料は2.7%税別、ただし10万円以下の場合は一律3,000円税別とされています。

マネーフォワード系のサービスを使っている人には、導入しやすい選択肢かもしれません。

請求書カード払いの注意点

請求書カード払いは、借入ではありません。

ただし、支払いを未来にずらしているだけです。

そのため、翌月や翌々月にカード引き落としが来ます。

入金予定が確実にあるなら便利ですが、入金予定がズレると、今度はカード支払いが重くなります。

使う前に確認したいのは、以下です。

- 手数料はいくらか

- 何日支払いを延ばせるか

- カード限度額に余裕があるか

- 引き落とし日に本当に資金があるか

- 継続的に使わないと回らない状態になっていないか

借りる:公的融資・事業資金

短期的な資金繰りなら、ファクタリングや請求書カード払いが候補になります。

ただ、事業を長く続けるための運転資金や設備投資であれば、融資も選択肢になります。

日本政策金融公庫

日本政策金融公庫は、事業に取り組む人を支援する政策金融機関で、国民生活事業では小規模事業者向けの小口融資を主に取り扱っています。

個人事業主や小規模事業者にとって、事業資金を考えるうえで候補になる公的な相談先です。

一般貸付

日本政策金融公庫の一般貸付は、ほとんどの業種の中小企業の方が利用できる制度として案内されています。

フリーランスでも、事業として継続している場合は、こうした制度を確認しておく価値があります。

マル経融資

マル経融資は、商工会議所や商工会などの経営指導を受けている小規模事業者が、無担保・無保証人で利用できる制度です。融資限度額は2,000万円、返済期間は10年以内とされています。

ただし、商工会議所などの経営指導や推薦が前提になるため、今すぐ資金が必要なときの即効性というより、普段から相談先を作っておく意味が大きいと思います。

見える化する:会計ソフト・資金繰り表

資金調達サービスを使う前に、まずやった方がいいのは資金繰りの見える化です。

フリーランスの場合、次のような情報を見える化しておくだけでも、かなり違います。

- 今月の入金予定

- 来月の入金予定

- 固定費

- 税金・国保・年金

- クレジットカード引き落とし

- サーバー代・ツール代

- 生活費

- 案件終了予定

- 空白期間の可能性

会計ソフトとしては、freee、マネーフォワード クラウド、弥生などがあります。

請求書管理なら、Misoca、INVOYなども候補になります。

重要なのは、細かいツール選びよりも、入金予定と支払予定を同じ表で見ることです。

売上だけ見ていると安心してしまいます。

でも、資金繰りで大事なのは、いつ入るか、いつ出るかです。

そもそも資金繰りを悪化させない工夫

資金調達手段を知ることは大事です。

ただ、もっと大事なのは、資金繰りが悪化しにくい状態を作ることです。

フリーランスとしては、以下を意識した方がよいと思っています。

- 支払いサイト30日以内を希望条件に入れる

- 契約前に支払い条件を確認する

- 単価だけでなく入金タイミングを見る

- 生活費3〜6か月分の余裕資金を持つ

- 税金用口座を分ける

- 消費税や所得税を使い込まない

- クレジットカード支払いを把握する

- 案件終了後の空白期間を想定する

特に、支払いサイトはかなり重要です。

単価が高く見えても、入金が遅いと手元資金は苦しくなります。

逆に、単価が少し低くても、入金が早く安定している案件の方が安心できる場合もあります。

フリーランスは、単価だけで判断しない方がいいです。

資金調達サービスは「最後の逃げ道」ではなく「選択肢」

ファクタリングや請求書カード払いというと、資金繰りが苦しい人のものという印象を持つ人もいるかもしれません。

でも、個人的には少し違うと思っています。

フリーランスにとって、資金調達サービスは、稼げない人のためだけのものではありません。

売上はある。

請求書もある。

ただ、入金まで時間がある。

このズレを埋めるための選択肢です。

ただし、便利だからといって常用するものでもありません。

手数料がかかります。

支払いが後ろにずれるだけの場合もあります。

使い方を間違えると、翌月以降の資金繰りを悪化させることもあります。

だからこそ、使うなら冷静に判断する必要があります。

まとめ

フリーランスは、売上だけでなくキャッシュフローが大事です。

どれだけ売上が立っていても、入金が先なら手元資金は増えません。

税金、生活費、ツール代、PC購入、案件間の空白期間などを考えると、資金繰りの管理はかなり重要です。

資金繰り対策には、主に4つの考え方があります。

- 入金を早める

- 支払いを遅らせる

- 借りる

- 見える化する

ファクタリングは、入金を早める手段。

請求書カード払いは、支払いを遅らせる手段。

公庫融資は、事業資金を借りる手段。

会計ソフトや資金繰り表は、資金ショートを防ぐための見える化です。

ただし、どの手段も万能ではありません。

本当に大事なのは、資金調達サービスを知ることだけではなく、普段から資金繰りを悪化させない働き方をすることです。

支払いサイトを確認する。

税金分を分ける。

生活費の余裕を持つ。

入金予定と支払予定を見える化する。

単価だけでなく、入金タイミングまで見る。

フリーランスは、仕事を取る力も大事です。

ただ、それと同じくらい、お金が入ってくるまで事業を止めない力も大事です。

キャッシュフローを軽視しないこと。

これは、フリーランスを続けるうえでかなり重要だと思っています。